调降信用评级后,标普对中国说好话了…

——来源:路财主

10月17日,评级公司标普(Standard Poors)发布报告,说中国已经朝着去杠杆方向迈出第一步,中国正在运行非常规货币政策,中国企业借贷高潮将在未来五年趋缓。

这大概算作标普调降中国主权评级遭遇中国官方强烈反对的一种回应,意思就是说,虽然我调降了你的评级,但你现在走的路不错,值得点赞。

难道,这是为了祝福中国的10+9大?

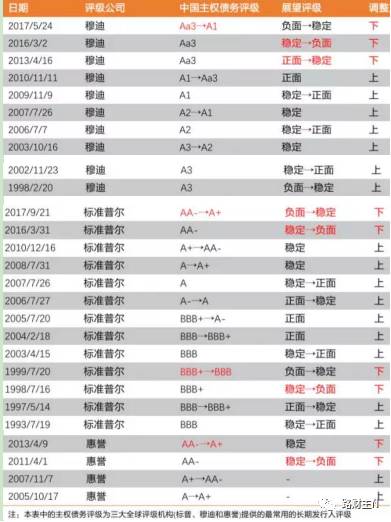

此前的9月21日,中国标普将中国主权信用评级从AA-调整至A+;更早的5月24日,穆迪(Moody)已经将中国评级从Aa3下调至A1;更早的,2013年惠誉(Fitch)已经将中国的主权信用评级从AA-下调到A+——三大评级公司全面下调中国信用评级。

中国政府对信用评级上调历来是高调欢迎,对下调那当然是强烈反对。

标普调降等级后,财政部立即回应,你们只考虑信贷增速和债务负担,完全忽视了我们过去那么多年的财富积累;穆迪调降评级后,财政部也立即回应,顺周期评级方法不恰当,高估了我们的困难,低估了我们供给侧改革和政府扩大需求的能力。

那么,信用评级到底有什么用?

为什么金融市场上大家都如此在乎这个?

今天就来扒一扒信用评级的故事。

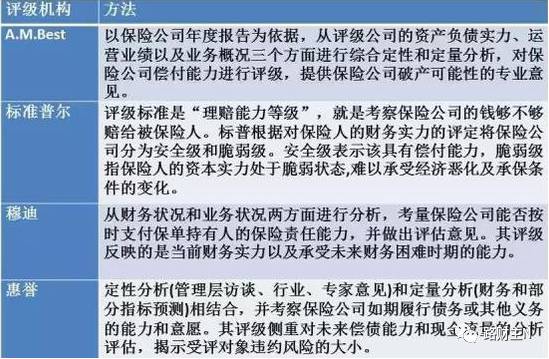

世界上资格最老、而且现在也很著名的评级公司叫做贝氏评级(A.M.Best),这家公司在1899年就成立了,绝对的老字号。

所有公司成立,包括财主写公众号,都是为了解决这个社会上某一部分人或全部人的需求和问题,贝氏公司当然也并不例外。

贝氏公司成立之时,正当欧美各国的保险公司和保险行业起步阶段,一家又一家保险公司声称为人们保障未来,但对投保人来说,分析哪家保险公司靠谱,自己放进去的钱会不会不翼而飞,可能性有多大,这可是个要命的问题。

贝氏评级就是为了解决这个而成立,他们创立了一套严谨的标准告诉大众,哪家保险公司靠谱,哪家不靠谱,出现风险的可能性有多少……

100多年来,贝氏评级坚守自己的行业领域,直到今天仍然是全球保险行业最专业的评级公司——比方说,2008年金融海啸你听到三大评级巨头遭指责,你都没听说贝氏遭受专业性指责。

现在在全球金融市场叱咤风云的三大评级机构穆迪、标普和惠誉,其实都算是贝氏公司的小弟。

小弟们之间,也有先来后到,也有开山鼻祖。

1902年,一个拿着20美元月薪、却满心财富欲望的年轻人,看着美国股市的火热,脑瓜子灵光一现:这么多公司上市,普通投资者肯定无法对各个公司财务状况详细了解,如果我能编制一份评价各公司经营状况的“投资者指南”,那岂不是要发大财了?

小伙在后来的自传中写道,“我毫不怀疑它将给我带来一座金矿。”

说干就干,小伙“首创”对当时的铁路债券进行信用评级,并且用ABC这三个字母来标注相关企业的投资风险程度,这种“评级发布”出版之后,果然大受欢迎。为了应对投资者更广泛的需求,小伙成立评级公司,业务也延伸到各种金融产品及各种投资标的的评估。

的确,这个小伙不仅发了大财,而且开创了一个商业信用评级行业,如今,他的公司业务已经扩展到28个国家,一年的营收额高达23亿美元,掌控全球80%资金的数千家投资机构,都是这家公司的客户。

小伙的名字叫约翰-穆迪(John Moody),这家牛逼大发了的公司就是穆迪评级公司,他所开创的评级行业如今成了金融市场运行的重要基础,而他所首创的ABC字母标注风险级别的方法,也成为整个行业的惯例。

至于标普公司,发轫于其创始人亨利-瓦纳姆-普尔(Henry Varnum Poor)编制《铁路历史》和《美国运河》,向投资者提供亟需的行业资讯。虽然其历史悠久(1860年就成立),但其介入商业信用评级比贝氏、穆迪都要晚得多。

1941年普尔公司与进行企业债评级的美国标准统计局合并,自带政府光环,标准普尔作为评级公司的模型也就此铸就,1966年著名的麦格罗-希尔公司兼并了标普,从此成为商业信用评级行业的领袖公司。

经过一个多世纪的发展之后,今日的标准普尔公司,除了为投资者提供信用评级、独立分析研究、投资咨询等服务,比信用评级更著名的,是标普公司编制并发布的美国股市“标普500指数”、全球股市“标普全球1200指数”。

作为全球信用评级业的“领袖”,标普目前每年进行评级的债券高达数万亿美元,在世界23个国家设有事务所。

至于惠誉评级,由约翰-惠誉(John K.Fitch)在1913年创办,目前确切说是欧资公司,因为大股东是法国Fimalac,S.A.集团,虽然惠誉的业务规模比标普和穆迪都小,但它在金融机构和新兴市场信誉评级中却首屈一指。

目前惠誉在纽约和伦敦分别设有总部,在全球有50个分支机构,也是三大评级机构最早进入中国市场的(2000年)。惠誉的自我评价,是其评级判断具有“独立性”和“前瞻性”。

随着金融市场上信用评级行业的发展,1975年,美国《联邦证券法》出台促使美国证交会在证券监管中采取资信评级,并由“全国认定的评级组织”(简称:NRSRO)对证券公司的评级来决定上市公司的净资本要求。

标准普尔、穆迪、惠誉均在当年取得了美国证交会认定的NRSRO资格。2001年出台的新巴塞尔资本协议,对于银行也出现了必须的评级,这使得信用评级的应用更为广泛。

四大评级机构的基本评级方法如下。

信用评级的业务分为两种:委托评级、非委托评级。所谓“委托评级”,就是你出钱让我来给你做信用评价,“非委托评级”则是你不出钱我也给你评了。

各主权国家的信用评级,一般都是非委托评级。

有人问了,这个信用评级有什么用?

用处大了去。

一个人借钱,你需要掂量一下他能否按时还钱,比方“靠谱能借”、“少借点儿没事”、“坚决不能借”等;一个企业、一个国家政府也是这样,在国际上开展商业活动,你总需要借钱融资,而三大评级机构就是帮投资者专业分析,借给这个国家、这个企业的钱是不是靠谱。

信用,是金融市场的核心,有信用,借钱就容易,而且成本低;没有信用,肯定难借到钱,即使借到了,也需要付出更高的利息,一个人如此,企业如此,政府也是如此——评级高的话,不管是银行贷款、贸易征信或者向外借债等,都有莫大的好处。

反之,如果在国际市场上信用评级很糟糕,那就惨了——比方现在,要是有人愿意借钱给委内瑞拉、朝鲜、津巴布韦这样的流氓政府,还不要高利息的,除了活雷锋之外,没谁了。

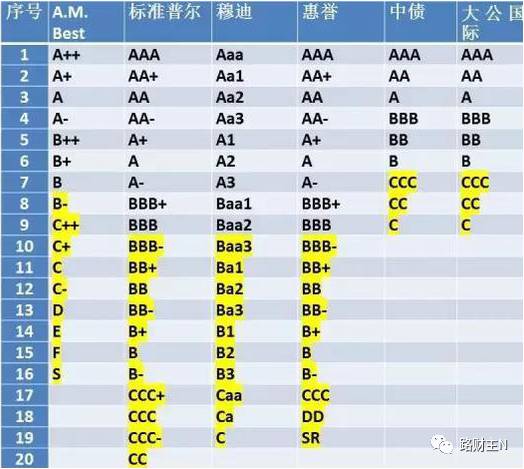

标普、穆迪和惠誉的信用评级有20档左右,而贝氏有16档,对比之下,中国的中债资信和大公国际,信用评级总共只有9档。

主权评级被调降,就意味着中国政府和企业以后到国际上借钱,成本会高不少。货币主义学派开山鼻祖、诺贝尔经济学奖获得者弗里德曼就曾经说过:

“我们生活在两个超级大国的世界里,一个是美国,一个是穆迪。美国可以用炸弹摧毁一个国家,穆迪可以用债券降级毁灭一个国家。”

2009年希腊陷入债务危机,三大评级机构相继下调其信用评级,让债务居高不下的希腊,立刻濒临破产边缘,在国际市场上借钱都借不到,降级当天,希腊股市暴跌6%。

2011年,因为美国债务上限危机持续发酵,标普还曾将美国主权信用评级下调,搞得当时的黄金价格直冲云霄;2017年10月初,穆迪公司也威胁说,若美国的特朗普税改政策通过,将下调美国的AAA评级。

相比之下,无论是惠誉、穆迪还是标普调降中国信用评级,除了对企业到国际上发行债券有所影响之外,其他的基本没有掀起什么浪花……